Taco Time: Wispelturig Washington blijft een bron van volatiliteit

Christofer Govaerts

Christofer Govaerts

Ontdek waarom Washingtons wispelturigheid en geopolitieke spanningen in 2026 volatiliteit veroorzaken. Lees onze economische en marktvooruitzichten.

IMF-prognoses: Wie trekt de kar?

The show must go on, en dat is ook in 2026 niet anders. De vooruitzichten voor de wereldeconomie zijn gematigd positief, althans volgens het IMF: Amerika weigert nog steeds gas terug te nemen, Europa kruipt langzaam uit het dal, en opkomende markten hebben nog steeds voldoende gas in de tank. India neemt de leidende rol van China over, een trend die we al enkele jaren waarnemen. Volgens het IMF zijn er wel nog aandachtpunten: de wereldwijde handelsoorlog mag niet verder escaleren, de autonomie van centrale banken moet gerespecteerd, en fiscale buffers moeten terug opgebouwd worden.

Vooral dat laatste zal een moeilijke opdracht worden in de G10. In Europa heeft enkel Duitsland wat speelruimte en die zal ook benut worden, voor investeringen in infrastructuur en defensie. In samenspraak met een gelijkaardig initiatief op Europees niveau zou dit de Europese conjunctuur moeten ondersteunen in 2026. In de VS zal de fiscale Big Beautiful Bill op korte termijn waarschijnlijk een (tijdelijk?) gat in de begroting slaan.

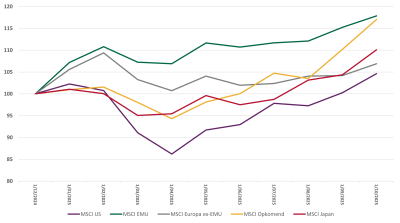

Voor de financiële markten was 2025 voor het 3de jaar op rij ogenschijnlijk een champagnejaar, ware het niet dat de VS – een belangrijk zwaargewicht in de MSCI-wereld met meer dan 70% - roet in het eten gooide. Er was de moeizame start in Q1 (Deepseek- & Nasdaq-correctie), extra in de verf gezet door de chaotische maand april (aankondiging tariefoorlog) en de aanzienlijk USD-depreciatie. Vanaf mei zet het herstel in, voornamelijk gedreven door het optimisme rond AI.

Evolutie maandelijkse beursindices in EUR

Source: Bloomberg

Voor de ECB lijkt het spel gespeeld

Op het vlak van monetair beleid dit jaar deed vooral de ECB een duit in het zakje, met 4 renteverlagingen van 25 bp in het eerste semester. De FED hield lange tijd het been stijf, maar helde dan toch over en verlaagde na het zomerreces tot twee maal toe de rente. Wat 2026 betreft, lijkt het spel voor de ECB gespeeld. Voor de FED is onduidelijkheid over de timing en de intentie van verdere renteverlagingen nog altijd troef. Hier speelt het stugge desinflatieproces een rol, alsook de onzekerheid rond de impact van de recente shutdown (gebrek aan data), de impact van de handelsoorlog, en het gekibbel tussen het Witte Huis en de FED.

Taco time in Washington

Wat mogen we verwachten voor 2026? Buiten de actuele geopolitieke heikele kwesties, ziet het er naar uit dat 2026 – met uitzondering van de tussentijdse verkiezingen in de VS in november – een tamelijk rustig jaar wordt, zonder sleutelverkiezingen in belangrijke regio’s. Uiteraard moet er rekening gehouden worden met de wispelturigheid en onvoorspelbaarheid van het Witte Huis, dat gedurende het ganse afgelopen jaar voor heel wat volatiliteit heeft gezorgd. We mogen ervan uitgaan dat Taco – Trump Always Chickens Out – ook in 2026 weer een hoofdrol zal opeisen.

Voor portefuillebeheer hebben we in mei van dit jaar onze vooruitzichten voor 2025 neerwaarts bijgesteld omwille van de argumenten hierboven (USD en een hectisch eerste semester). Naar alle waarschijnlijkheid en ceteris paribus zullen deze vooruitzichten gerealiseerd worden tegen 31 december. Voor vastrentende beleggingen voorzien we weinig schokken in 2026. Wanneer we beurswaarderingen in overweging nemen, zien we dat de meeste beurzen wereldwijd licht boven hun historisch gemiddelde noteren in termen van 12 maand toekomstige koers/winst-verhouding. Op zich is dit nog aanvaardbaar, maar we kunnen niet negeren dat in de VS de waardering redelijk fors boven zijn historisch gemiddelde zit. Dat heeft uiteraard alles te maken met de forse AI-gedreven rally. Zolang de AI-protagonisten de komende kwartalen de hooggespannen verwachtingen kunnen waarmaken met hun kwartaalresultaten, is er voorlopig geen vuiltje aan de lucht. En dat is de hamvraag voor 2026. Traditioneel vertrekken de meeste consensusprognoses van een verwacht beursrendement van 9%-10%. Wij scharen ons echter aan de onderkant van de voorspellingsvork (6.75%-7.00%). Dit geeft dan een eerste voorzichtige prognose voor de risicoprofielen voor 2026:

Base Case scenario 2026 outlook (11/2025)

| Mixed allocation | Total Return |

| Conservative | 4,50% |

| Balanced | 5,25% |

| Growth | 6,00% |

Deze publicatie is opgesteld met de nodige zorg, mede op basis van zorgvuldig uitgekozen bronnen, maar zonder garantie dat de opgenomen informatie in alle omstandigheden actueel, nauwkeurig, volledig, juist en geschikt is. De opgenomen informatie kan steeds wijzigen zonder mededeling hiervan. De inhoud van deze publicatie kan geenszins beschouwd worden als financieel of beleggingsadvies, noch als juridisch of fiscaal advies, noch als een aanbod van bank- en/of verzekeringsproducten en/of -diensten. De inhoud van deze publicatie is louter informatief en de afnemer van de informatie is zelf verantwoordelijk voor elk eventueel gebruik ervan. Bank Nagelmackers nv is niet verantwoordelijk voor eventuele fouten of vergissingen en ook niet aansprakelijk (direct of indirect) (1) voor het niet-verwezenlijken van verwachtingen of voor enige beslissing of handeling die de lezer al dan niet zou nemen of stellen op basis van deze publicatie, (2) noch voor enige rechtstreekse of onrechtstreekse schade (incl. winstderving of verlies van opportuniteit) als gevolg daarvan bij hem of derden. Niemand mag deze publicatie kopiëren of verspreiden voor eender welk doel, zonder de voorafgaande schriftelijke toestemming van Bank Nagelmackers nv.

Gerelateerde artikels

Aangifte personenbelasting 2026: wat u moet weten over uw inkomsten, beleggingen en aangifteplichten

Erfenis en fiscaliteit

Artikel

Aangifte personenbelasting 2026: wat u moet weten over uw inkomsten, beleggingen en aangifteplichten

Erfenis en fiscaliteit

Artikel

Aangifte personenbelasting 2026: wat u moet weten over uw inkomsten, beleggingen en aangifteplichten

Conflict in het Midden-Oosten en een monetair dilemma – Sophie’s Choice

Wereldeconomie

Artikel

Conflict in het Midden-Oosten en een monetair dilemma – Sophie’s Choice

Wereldeconomie

Artikel

Conflict in het Midden-Oosten en een monetair dilemma – Sophie’s Choice

10 praktische tips voor als je ooit de jackpot wint

Sparen & Beleggen

Artikel

10 praktische tips voor als je ooit de jackpot wint

Sparen & Beleggen

Artikel