Taco Time : Washington imprévisible reste une source de volatilité

Christofer Govaerts

Christofer Govaerts

Découvrez pourquoi les revirements de Washington et les tensions géopolitiques provoquent de la volatilité en 2026. Lisez nos perspectives économiques et de marché.

Prévisions du FMI : Qui est aux manettes ?

The show must go on, et ce ne sera pas différent en 2026. Les perspectives pour l'économie mondiale sont modérément positives, du moins selon le FMI : l'Amérique refuse toujours de lever le pied, l'Europe sort lentement du creux, et les marchés émergents ont encore suffisamment de carburant dans le réservoir. L'Inde prend le relais de la Chine dans le rôle de leader, une tendance que nous observons depuis plusieurs années déjà. Selon le FMI, il y a toutefois des points d'attention : la guerre commerciale mondiale ne doit pas s'intensifier davantage, l'autonomie des banques centrales doit être respectée, et les marges budgétaires doivent être reconstruites.

Ce dernier point sera particulièrement difficile dans les pays du G10. En Europe, seule l'Allemagne dispose d'une certaine marge de manœuvre et celle-ci sera utilisée, essentiellement pour des investissements dans les infrastructures et la défense. En concertation avec une initiative similaire au niveau européen, cela devrait soutenir la conjoncture européenne en 2026. Aux États-Unis, la Big Beautiful Bill fiscale creusera probablement, à court terme, un trou (temporaire ?) dans le budget.

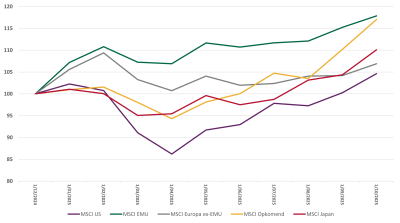

Pour les marchés financiers, 2025 a été en apparence une année champagne pour la 3ème année consécutive, n'eût été que les États-Unis – poids lourd dans le MSCI World avec plus de 70 % - ont gâché la fête. Il y a eu un démarrage difficile au T1 (correction Deepseek & Nasdaq), encore plus mis en évidence par un mois d'avril chaotique (annonce de la guerre tarifaire) et la dépréciation substantielle du USD. À partir de mai, la reprise s'est amorcée, principalement portée par l'optimisme autour de l'IA.

rendements boursiers 2025 en EUR jusqu'en octobre

Bron: Bloomberg

Pour la BCE, les jeux semblent faits

Au niveau de la politique monétaire cette année, c'est surtout la BCE qui a apporté sa contribution, avec 4 baisses de taux de 25 points de base (bp) au premier semestre. La FED a longtemps tenu bon, mais a finalement cédé et a réduit les taux à deux reprises après la pause estivale. Pour 2026, les jeux semblent faits pour la BCE. Pour la FED, l'incertitude sur le calendrier et l'intention de nouvelles baisses de taux reste de mise. Le processus de désinflation tenace joue un rôle ici, ainsi que l'incertitude entourant l'impact du récent shutdown (manque de données), l'impact de la guerre commerciale, et les querelles entre la Maison Blanche et la FED.

Taco time à Washington

Qu'attendre pour 2026 ? En dehors des questions géopolitiques délicates actuelles, il semble que 2026 – à l'exception des élections de mi-mandat aux États-Unis en novembre – sera une année relativement calme, sans élections clés dans des régions importantes. Bien entendu, il faut tenir compte de l'imprévisibilité et du caractère capricieux de la Maison Blanche, qui a généré beaucoup de volatilité tout au long de l'année écoulée. Nous pouvons supposer que Taco – Trump Always Chickens Out – jouera à nouveau un rôle principal en 2026.

Pour la gestion de portefeuille, nous avons, en mai de cette année, révisé à la baisse nos perspectives pour 2025 en raison des arguments ci-dessus (USD et un premier semestre mouvementé). Selon toute probabilité et toutes choses égales par ailleurs, ces perspectives seront réalisées au 31 décembre. Pour les placements à revenu fixe, nous prévoyons peu de chocs en 2026. Lorsque nous prenons en considération les valorisations boursières, nous constatons que la plupart des bourses mondiales se situent légèrement au-dessus de leur moyenne historique en termes de ratio cours/bénéfice futur sur 12 mois. En soi, cela reste acceptable, mais nous ne pouvons ignorer qu'aux États-Unis, la valorisation se situe assez nettement au-dessus de sa moyenne historique. Cela a bien sûr tout à voir avec le rallye vigoureux porté par l'IA. Tant que les protagonistes de l'IA pourront répondre aux attentes élevées avec leurs résultats dans les prochains trimestres, il n'y a (pour l'instant) pas de problème à l'horizon. Et c'est là la question cruciale de 2026. Traditionnellement, la plupart des prévisions consensuelles partent d'un rendement boursier attendu de 9%-10%. Nous nous situons cependant dans la fourchette basse des prévisions (6,75%-7,00%). Cela donne alors une première prévision prudente pour les profils de risque pour 2026 :

Base Case scenario 2026 outlook (11/2025)

| Mixed allocation | Total Return |

| Conservative | 4,50% |

| Balanced | 5,25% |

| Growth | 6,00% |

La présente publication a été rédigée avec le soin nécessaire, notamment à partir de sources soigneusement sélectionnées, mais sans garantie que les informations citées soient actualisées, précises, exhaustives, correctes et adaptées en toutes circonstances. Les informations citées sont toujours susceptibles de modification sans avertissement. Le contenu de la présente publication ne peut en aucun cas être considéré comme un conseil financier ou d’investissement, ni comme un conseil juridique ou fiscal, ni comme une offre de produits et/ou de services bancaires et/ou d’assurances. Le contenu de la présente publication se veut purement informatif et le preneur d’informations est lui-même responsable de toute utilisation éventuelle de ces informations. La Banque Nagelmackers S.A. ne peut être tenue responsable des éventuelles erreurs ou omissions et n’est pas non plus (directement ou indirectement) tenue responsable (1) de la non-réalisation des prévisions ou de toute décision ou action que le lecteur prendrait ou entreprendrait ou non sur la base de la présente publication, (2) ni de tout dommage direct ou indirect (en ce compris le manque à gagner ou la perte d’opportunité) y consécutif, occasionné à lui-même ou à des tiers. Il est interdit de copier, diffuser ou reproduire la présente publication, pour quelque raison que ce soit, sans l’autorisation écrite préalable de la Banque Nagelmackers S.A..

Articles associés

Déclaration fiscale 2026 : ce qu’il faut retenir pour vos revenus, placements et obligations déclaratives

Succession et fiscalité

Article

Déclaration fiscale 2026 : ce qu’il faut retenir pour vos revenus, placements et obligations déclaratives

Succession et fiscalité

Article

Déclaration fiscale 2026 : ce qu’il faut retenir pour vos revenus, placements et obligations déclaratives

Conflit au Moyen-Orient et dilemme monétaire – le choix de Sophie

Economie mondiale

Article

Conflit au Moyen-Orient et dilemme monétaire – le choix de Sophie

Economie mondiale

Article

Conflit au Moyen-Orient et dilemme monétaire – le choix de Sophie

10 conseils pratiques si vous gagnez un jour au Lotto

Épargner & Investir

Article

10 conseils pratiques si vous gagnez un jour au Lotto

Épargner & Investir

Article