Outlook 2025 – Halfjaarlijkse update en financiële vooruitblik

Christofer Govaerts

Christofer Govaerts

Na twee uitzonderlijke beursjaren in 2023 en 2024 halen de eerste vijf maanden van 2025 nauwelijks de initiële prognoses. Ontdek de analyse van onze macro-econoom.

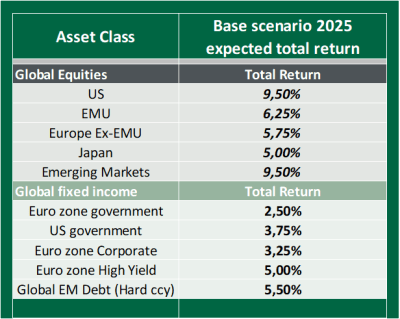

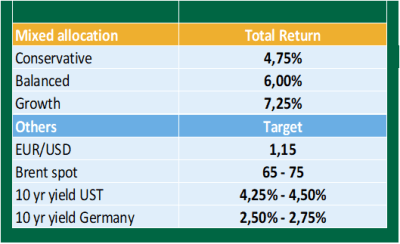

Na het barslechte 2022, kenden we zeer mooie beursjaren in 2023 en 2024. De prestaties voor de risicoprofielen conservatief/balanced/groei* bedroegen in deze jaren respectievelijk 7%, 9%, 11% en 6%, 10%, 14%. Onderstaande tabellen tonen onze initiële prognoses voor 2025, die gemaakt werden einde 2024, en die al wat voorzichtigheid in overweging namen ten aanzien van de champagnejaren 2023 en 2024:

*De verhouding aandelen/obligaties is 70/30 voor conservatief, 55/45 voor balanced, en 80/20 voor groei.

Ondanks deze iets minder ambitieuze aanpak, zitten de resultaten na 5 maanden in 2025 niet echt op koers in vergelijking met de initiële doelstellingen voor dit jaar, nl.: 4,75%, 6,00%, 7,25%. Een tussenbalans toont aan dat het resultaat op 31/05 voor conservatief/balanced/groei -0,5%, -1,0%, -1,75% bedraagt.

Welke factoren kunnen dit verklaren?

1. Aandelen

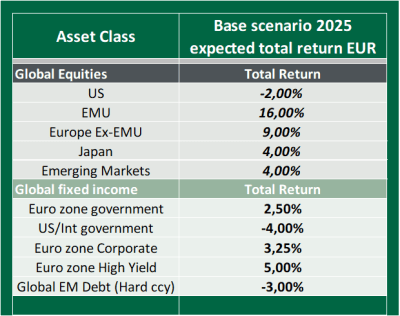

Het resultaat in aandelen tot 31/05 staat in fel contrast met voorgaande jaren en met de prognoses gemaakt in de tabel. Positieve uitschieter hier was Europa, dat voor de EMU-zone bijna 14% rendement opleverde en voor Europa ex-EMU 6% liet noteren. Echter, in Euro uitgedrukt deden Japan en opkomende markten niets (gemiddeld 0%), terwijl de opdoffer viel in de VS, die mede dankzij de USD depreciatie (-9%) een rendement lieten optekenen van -8%. Technologie had het gedurende de ganse periode zeer moeilijk en de winstnemingen op de Magnificent 7 kwamen in een stroomversnelling terecht bij de aankondiging eind januari van de Aziatische AI-nieuwkomer DeepSeek. De geopolitiek was hier uiteraard ook niet vreemd aan, met de handelsoorlog en volatiliteit (Liberation day) in de horrormaand april.

2. Obligaties

Ook voor obligaties was volatiliteit troef. De renteverwachtingen naar centrale banken toe werden voortdurend bijgestuurd, waarbij vooral de teleurstelling te ontdekken viel in de VS (vooruitschuiven van eerst mogelijke renteverlaging). Maar ook in Europa waren er schokken te beleven. Begin maart werden initiatieven aangekondigd voor infrastructuur- en defensie-uitgaven, die tijdelijk voor opwaartse rentedruk zorgden op de kwetsbare langere looptijden. De USD verzwakking en de dreiging om Powell vroegtijdig te ontslaan, in combinatie met twijfels rond de status van veilige haven van de VS (fiscale uitdagingen en afwaardering AAA-status Moody’s) waren uiteraard geen goed nieuws voor Amerikaans schatkistpapier en internationale obligaties uitgedrukt in USD. Staatsobligaties, internationale staatsobligaties (USD) en vooral obligaties uit opkomende markten in harde munt (USD) lieten het dus enigszins afweten. Enkel kredietwaardige bedrijfsobligaties en hoogrentend bedrijfspapier (rommelpapier) zijn nog steeds op koers om hun rendementsdoelstelling van 2025 te realiseren.

Bijstelling prognoses voor verwacht rendement op 31/12/25

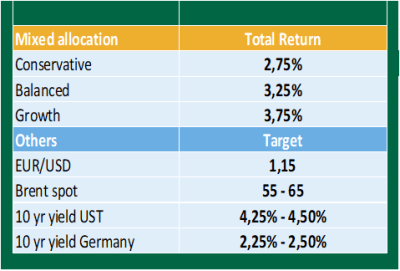

- Het hoeft geen betoog dat – tenzij een uiterst positief scenario zich afspeelt in de 2de jaarhelft – de initiële rendementsdoelstellingen niet gehaald zullen worden. Zowel economische als geopolitieke onzekerheden zullen nog voor enige tijd overheersen en nopen tot nuchterheid en bescheidenheid.

- Toch geloven we dat de tweede jaarhelft voor aandelen en obligaties beter zal verlopen dan in de 1ste jaarhelft, waardoor de risicoprofielen toch nog positief kunnen eindigen. Uiteraard mogen er dan geen al te negatieve verrassingen komen op het vlak van de rente (bv. centrale banken, inflatieopstoot), en is er een min of meer stabielere USD nodig rond het huidige niveau, en aandelen die nog gemiddeld 3 a 5% kunnen aandikken naar het jaareinde toe.

- In de komende maanden zou een internationaal samengestelde obligatieportefeuille aandikken met 2%, en een internationaal gediversifieerde aandelenportefeuille met 4,25%: dit geeft dan een totale jaarlijkse return op 31/12 zoals weergegeven in onderstaande tabel.

Begin 2025 gekenmerkt door verhoogde volatiliteit op Europese obligatiemarkten

In het begin van 2025 nam de volatiliteit toe op de Europese obligatiemarkten. Die werd echter deels getemperd door gerichte begrotingsmaatregelen en een nog steeds soepel, maar voorzichtiger monetair beleid.

In maart zette Duitsland een begrotingsomslag in met de aankondiging van een infrastructuurfonds van 500 miljard euro, gefinancierd buiten de strikte schuldregels om. Dit initiatief zorgde aanvankelijk voor stevige spanningen op de Duitse rente, voordat de situatie geleidelijk weer tot rust kwam. In het algemeen bewogen de Europese rentes binnen een beperkte bandbreedte, met een opvallende outperformance van obligaties uit de perifere landen, met name Spanje en Italië.

ECB mogelijk aan het eind van een versoepelingscyclus

Op monetair vlak zette de Europese Centrale Bank haar versoepelingscyclus voort. Na een renteverlaging van 25 basispunten in april, volgde op 5 juni een nieuwe verlaging van de depositorente tot 2 %. ECB-voorzitter Christine Lagarde maakte daarbij echter duidelijk dat deze verlaging mogelijk de laatste van de cyclus wordt. Ze benadrukte dat de huidige renteniveaus "het einde van een monetair beleidsproces" aangeven, dat werd ingezet als antwoord op een opeenvolging van exogene schokken, waaronder de pandemie, de oorlog in Oekraïne en de energiecrisis. De ECB blijft waakzaam en zal haar beleid blijven afstemmen op de data, met bijzondere aandacht voor de kerninflatie en het omzetten van het monetaire beleid.

De kredietmarkten kenden eveneens een volatiel maar veerkrachtig verloop. De spreads liepen in april op als gevolg van wereldwijde handelsspanningen, om vervolgens in mei weer te verkleinen dankzij een verbeterd marktsentiment. Zowel investment grade- als high yield-bedrijfsobligaties in euro haalden positieve rendementen.

Volgens Nagelmackers was de beslissing van de ECB om de rente in juni te verlagen een verwachte en relatief eenvoudige stap binnen haar monetair beleid, maar zullen de volgende beslissingen aanzienlijk complexer worden om af te stemmen. Nieuwe renteverlagingen blijven waarschijnlijk, al blijven de timing en de omvang ervan onzeker.

Wat de activaspreiding betreft, blijft Nagelmackers de voorkeur geven aan Europese langlopende staatsobligaties en een blootstelling aan de Europese kredietmarkt, in een omgeving waarin de relatieve stabiliteit van de eurozone een aantrekkelijk ankerpunt biedt voor beleggers die op zoek zijn naar zekerheid.

Heropleving small caps binnen de EMU-zone wellicht ingezet

Small caps binnen de EMU-zone verdienen in 2025 zeker en vast een plaats in een gediversifieerde beleggingsportefeuille. Historisch gezien presteren small caps beter dan large caps waardoor ze het rendement van uw beleggingsportefeuille kunnen verbeteren. De voorbije 24 jaar presteerden small caps binnen de eurozone gemiddeld 3,6% beter. De afgelopen jaren is hun rendement echter flink achtergebleven tegenover de large caps. Zo was de koerswinst van small caps in de eurozone over 2024 en 2023 geringer dan die van large caps, terwijl het koersverlies over 2022 groter was. Na enkele magere jaren is er evenwel een kentering gekomen. Waar de small caps in het verleden hoger gewaardeerd waren dan de large caps omwille van de hogere groei is de waardering nu lager. We hebben in de laatste 15 jaar nooit zo’n lage relatieve waardering gezien. Dit leidt er zelfs toe dat verschillende bedrijven van de beurs worden gehaald. De heropleving van small caps binnen de EMU-zone is wellicht ingezet: de performance sedert het begin van het jaar is immers beter dan die van large caps.

Eens te meer herhaalt de geschiedenis zich: een lange periode van underperformance biedt vaak een aantrekkelijk instapmoment. De huidige renteomgeving is eveneens gunstig voor small caps. De herontdekking van Europa op de aandelenmarkt en de aanwezigheid van vele lokale bedrijven die hoofdzakelijk enkel handel drijven in Europa, versterken de case. Ook de ingezette mechanismen voor deglobalisering spelen in het voordeel. De bedrijven zijn namelijk meer aanwezig op de binnenlandse en Europese markt. De winstgroeiverwachting voor de komende 12 maanden ligt eens te meer dubbel zo hoog voor small caps als voor large caps. Redenen genoeg dus om te investeren in small caps nu het kantelpunt eindelijk lijkt te zijn ingezet. Let wel op: het is belangrijk om de juiste aandelenselectie te maken.

Vastgoed nog steeds aantrekkelijk gewaardeerd

Ondanks bemoedigende jaarresultaten kende vastgoed in de eurozone een moeilijk eerste kwartaal. De radicale versoepeling van het Duitse begrotingsbeleid resulteerde in een forse, plotse stijging van de langetermijnrente, wat nefast was voor de sector. Nadien kende vastgoed echter een mooi herstel, voornamelijk dankzij zijn defensieve kenmerken temidden van de verhoogde onzekerheid als gevolg van de handelsoorlog. Amerikaanse importtarieven hebben immers geen rechtstreekse impact op de sector. Over de eerste 5 maanden van het jaar genereerde de referentie-index voor vastgoed in de eurozone een rendement van +12,4%.

Vastgoed in de eurozone blijft nog steeds aantrekkelijk gewaardeerd. Het noteert met een bruto dividendrendement van 4,8% en een discount van 20% ten opzichte van de netto actiefwaarde. Na talrijke negatieve herwaarderingen als gevolg van de stijgende rente zijn de boekwaarden van de activa van de vastgoedbedrijven momenteel duidelijk uitgebodemd. Onze eerdere verwachting dat de trend vanaf nu eerder opwaarts gericht is wordt bevestigd - op voorwaarde dat de langetermijnrente geen sterke stijging kent . Recent zagen we verscheidene mooie deals van gerenommeerde vastgoedbedrijven die de verdere opening van de transactiemarkt in de sector illustreren. Samen met de opverende overnameactiviteit bevestigt dit de toenemende appetijt voor vastgoed. Het recente bod van Aedifica op Cofinimmo is hier een mooi voorbeeld van.

Deze publicatie is opgesteld met de nodige zorg, mede op basis van zorgvuldig uitgekozen bronnen, maar zonder garantie dat de opgenomen informatie in alle omstandigheden actueel, nauwkeurig, volledig, juist en geschikt is. De opgenomen informatie kan steeds wijzigen zonder mededeling hiervan. De inhoud van deze publicatie kan geenszins beschouwd worden als financieel of beleggingsadvies, noch als juridisch of fiscaal advies, noch als een aanbod van bank- en/of verzekeringsproducten en/of -diensten. De inhoud van deze publicatie is louter informatief en de afnemer van de informatie is zelf verantwoordelijk voor elk eventueel gebruik ervan. Bank Nagelmackers nv is niet verantwoordelijk voor eventuele fouten of vergissingen en ook niet aansprakelijk (direct of indirect) (1) voor het niet-verwezenlijken van verwachtingen of voor enige beslissing of handeling die de lezer al dan niet zou nemen of stellen op basis van deze publicatie, (2) noch voor enige rechtstreekse of onrechtstreekse schade (incl. winstderving of verlies van opportuniteit) als gevolg daarvan bij hem of derden. Niemand mag deze publicatie kopiëren of verspreiden voor eender welk doel, zonder de voorafgaande schriftelijke toestemming van Bank Nagelmackers nv.

Gerelateerde artikels

Juli 2026 in vogelvlucht: economische groei, rentevooruitzichten en beursontwikkelingen

Wereldeconomie

Artikel

Juli 2026 in vogelvlucht: economische groei, rentevooruitzichten en beursontwikkelingen

Wereldeconomie

Artikel

Juli 2026 in vogelvlucht: economische groei, rentevooruitzichten en beursontwikkelingen

Macro economische terugblik juni 2026: tussen onrust en opluchting

Wereldeconomie

Artikel

Macro economische terugblik juni 2026: tussen onrust en opluchting

Wereldeconomie

Artikel

Macro economische terugblik juni 2026: tussen onrust en opluchting

Geopolitiek en inflatie bleven in mei de toon zetten op de financiële markten.

Wereldeconomie

Artikel

Geopolitiek en inflatie bleven in mei de toon zetten op de financiële markten.

Wereldeconomie

Artikel