Outlook 2025 – Mise à jour semestrielle et perspectives financières

Christofer Govaerts

Christofer Govaerts

Après deux années boursières exceptionnelles en 2023 et 2024, les résultats des cinq premiers mois de 2025 peinent à suivre les prévisions initiales. Découvrez l’analyse de notre macroéconomiste.

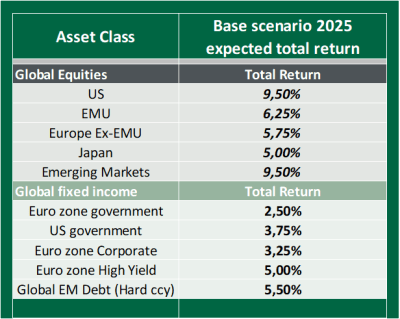

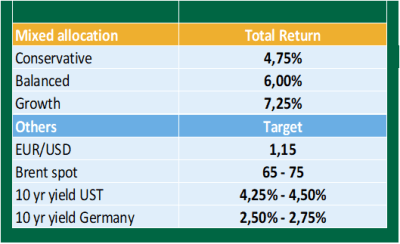

Après une année 2022 catastrophique, nous avons connu de très belles années boursières en 2023 et 2024. Les performances pour les profils de risque conservateur/équilibré/dynamique* ont été respectivement de 7%, 9%, 11% en 2023, et de 6%, 10%, 14% en 2024. Les tableaux ci-dessous présentent nos prévisions initiales pour 2025, établies à la fin de l’année 2024, en tenant déjà compte d’une certaine prudence par rapport aux années fastes de 2023 et 2024 :

*Le ratio actions/obligations est de 70/30 pour les fonds conservateurs, de 55/45 pour les profils équilibrés et de 80/20 pour les fonds de croissance.

Malgré cette approche un peu moins ambitieuse, les résultats après cinq mois en 2025 ne sont pas vraiment en ligne avec les objectifs initiaux pour cette année, à savoir : 4,75%, 6,00%, 7,25%. Un bilan intermédiaire montre qu’au 31/05, les résultats pour les profils conservateur/équilibré/dynamique s’élèvent respectivement à -0,5%, -1,0%, -1,75%.

Quelles sont les causes possibles de cette contre-performance ?

- Les actions

Les résultats des actions au 31/05 contrastent fortement avec les années précédentes et avec les prévisions présentées dans le tableau. L’Europe a été l’exception positive, avec un rendement de près de 14% pour la zone euro et de 6% pour l’Europe hors zone euro.

En revanche, exprimés en euros, le Japon et les marchés émergents n’ont rien rapporté (rendement moyen de 0%), tandis que les Etats-Unis ont subi un revers, enregistrant un rendement de -8%, en grande partie à cause de la dépréciation du dollar américain (-9%-).

Le secteur technologique a connu de grandes difficultés tout au long de la période, et les prises de bénéfices sur les « Magnificent 7 » se sont accélérées après l’annonce, fin janvier, du nouvel acteur asiatique de l’IA, DeepSeek. La géopolitique a également joué un rôle, avec la guerre commerciale et la volatilité accrue (notamment lors du « Liberation Day ») durant le mois d’avril, qualifié de mois cauchemardesque.

- Les obligations

La volatilité a également dominé le marché obligataire. Les anticipations de taux d’intérêt vis-à-vis des banques centrales ont été continuellement révisées, avec une déception notable aux Etats-Unis, où la première baisse de taux a été repoussée.

En Europe aussi, des secousses ont été ressenties. Début mars, des annonces concernant des investissements dans les infrastructures et la défense ont temporairement exercé une pression haussière sur les taux longs, plus sensibles.

L’affaiblissement du dollar américain et la menace d’un renvoi anticipé de Jerome Powell, combinés aux doutes sur le statut de valeur refuge des Etats-Unis (défis budgétaires et dégradation de la note AAA par Moody’s), n’ont évidemment pas joué en faveur des bons du Trésor américains ni des obligations internationales libellées en USD.

Les obligations d’Etat, les obligations souveraines internationales (en USD) et surtout les obligations des marchés émergents en devises fortes (USD) ont donc quelque peu déçu. Seules les obligations d’entreprises de bonne qualité et les obligations à haut rendement (junk bonds) restent en bonne voie pour atteindre leur objectif de rendement pour 2025.

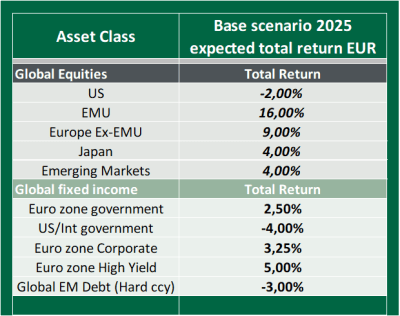

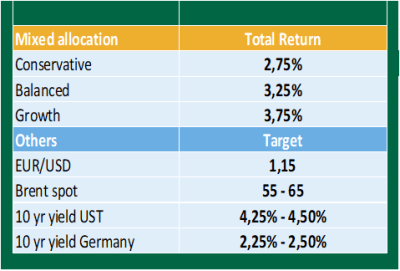

Révision des prévisions de rendement attendu au 31/12/25

- Il va sans dire que – sauf en cas de scénario extrêmement favorable au second semestre – les objectifs de rendement initiaux ne seront pas atteints. Les incertitudes économiques et géopolitiques continueront de dominer pendant un certain temps encore, appelant à la prudence et à la modestie.

- Nous restons néanmoins convaincus que le second semestre sera plus favorable pour les actions et les obligations que le premier, ce qui pourrait permettre aux profils de risque de terminer l’année en territoire positif. Bien entendu, cela suppose l’absence de mauvaises surprises majeures sur le front des taux d’intérêt (par exemple, décisions des banques centrales ou résurgence de l’inflation), une stabilité relative du dollar américain autour de son niveau actuel, ainsi qu’une progression moyenne des actions de l’ordre de 3 à 5% d’ici la fin de l’année.

- Au cours des prochains mois, un portefeuille obligataire composé à l’international pourrait progresser de 2%, tandis qu’un portefeuille d’actions diversifié à l’échelle mondiale pourrait enregistrer une hausse de 4,25%. Cela aboutirait à un rendement annuel total au 31/12 tel qu’indiqué dans le tableau ci-dessous.

Début 2025 marqué par une volatilité accrue sur les marchés obligataires européens

Le début de l’année 2025 a été marqué par une volatilité accrue des marchés obligataires européens, atténuée par des mesures budgétaires ciblées et une politique monétaire toujours accommodante, mais plus prudente.

En mars, l’Allemagne a amorcé un tournant budgétaire avec l’annonce d’un fonds d’infrastructure de 500 milliards d’euros, financé hors des règles strictes de dette. Cette initiative a d’abord provoqué une forte tension sur les taux allemands, avant un retour progressif au calme. Dans l’ensemble, les taux européens ont évolué de manière contenue, avec une surperformance notable des obligations des pays périphériques, notamment l’Espagne et l’Italie.

La BCE pourrait être proche de la fin de son cycle d’assouplissement

Sur le plan monétaire, la Banque centrale européenne a poursuivi son cycle d’assouplissement. Après une baisse de 25 points de base en avril, elle a procédé ce 5 juin à une nouvelle réduction du taux de dépôt à 2%. Toutefois, la présidente Christine Lagarde a clairement indiqué que cette baisse pourrait être l’une des dernières du cycle. Elle a souligné que les taux actuels marquent « la fin d’un cycle de politique monétaire » entamé pour répondre à une succession de chocs exogènes, dont la pandémie, la guerre en Ukraine et la crise énergétique. La BCE reste vigilante et continuera d’ajuster sa politique en fonction des données, notamment sur l’inflation sous-jacente et la transmission monétaire.

Les marchés du crédit ont été volatils mais résilients. Les spreads se sont écartés en avril sous l’effet de tensions commerciales mondiales, avant de se resserrer en mai grâce à l’amélioration du sentiment de marché. Les obligations d’entreprises investment grade et high yield libellées en euros ont affiché des performances positives.

Nagelmackers estime que la décision de la Banque centrale européenne de réduire ses taux en juin constituait une étape attendue et relativement facile dans sa politique monétaire, mais que les prochaines décisions seront nettement plus complexes à calibrer. En effet, si de nouvelles baisses de taux sont probables, leur calendrier et leur ampleur restent incertains.

Sur le plan de l’allocation d’actifs, Nagelmackers continue de privilégier les obligations européennes de long terme et une exposition vers le marché de crédit européen, dans un environnement où la stabilité relative de la zone euro offre un point d’ancrage attractif pour les investisseurs en quête de sécurité.

Small caps en zone euro : une reprise semble amorcée

En 2025, les small caps au sein de la zone euro méritent sans aucun doute une place dans un portefeuille d’investissement diversifié. Historiquement, les small cap surperforment les grandes capitalisations, ce qui peut améliorer le rendement global de votre portefeuille. Au cours des 24 dernières années, les small caps de la zone euro ont affiché une performance moyenne supérieure de 3,6% à celle des large caps.

Cependant, ces dernières années, leur rendement a nettement été inférieur à celui des large caps. En 2023 et 2024, les gains boursiers des small caps ont été moindres, tandis que leurs pertes en 2022 ont été plus importantes. Après plusieurs années difficiles, un retournement semble toutefois s’amorcer.

Alors que les small caps étaient historiquement valorisées plus cher que les large caps en raison de leur potentiel de croissance plus élevé, leur valorisation est aujourd’hui inférieure. En 15 ans, on n’avait jamais observé une valorisation aussi basse. Cela a même conduit certaines entreprises à être retirées de la cote.

La reprise des small caps dans la zone euro semble donc bel et bien amorcée : depuis le début de l’année, leur performance dépasse celle des large caps.

Une fois de plus, l’histoire semble se répéter : une longue période de sous-performance offre souvent un point d’entrée attractif. Le contexte actuel de taux d’intérêt est également favorable aux small caps. La redécouverte de l’Europe sur les marchés boursiers, ainsi que la présence de nombreuses entreprises locales opérant principalement en Europe, renforcent cette opportunité.

Les dynamiques de démondialisation jouent également en leur faveur, car ces entreprises sont davantage ancrées sur les marchés domestiques et européens. Les prévisions de croissance des bénéfices pour les 12 prochains mois sont, une fois encore, deux fois plus élevées pour les small caps que pour les large caps.

Autant de raisons qui plaident en faveur d’un investissement dans les small caps, alors que le point d’inflexion semble enfin amorcé. Attention toutefois : il est essentiel de procéder à une sélection rigoureuse des actions.

L’immobilier reste toujours valorisé

Malgré des résultats annuels encourageants, le secteur immobilier dans la zone euro a connu un premier trimestre difficile. L’assouplissement radical de la politique budgétaire allemande a entraîné une forte et soudaine hausse d’intérêt à long terme, ce qui a eu un impact négatif sur le secteur.

Par la suite, l’immobilier a toutefois connu un beau rebond, principalement grâce à ses caractéristiques défensives dans un contexte d’incertitude accrue liée à la guerre commerciale. En effet, les droits de douane américains à l’importation n’ont pas d’impact direct sur le secteur.

Sur les cinq premiers mois de l’année, l’indice de référence de l’immobilier dans la zone euro a généré un rendement de +12,4%.

L’immobilier dans la zone euro reste valorisé de manière attractive. Il affiche un rendement brut du dividende de 4,8% et se négocie avec une décote de 20% par rapport à la valeur nette des actifs. Après de nombreuses réévaluations négatives dues à la hausse des taux d’intérêt, les valeurs comptables des actifs des sociétés immobilières semblent désormais avoir atteint un plancher.

Notre anticipation d’un retournement de tendance à la hausse se confirme – à condition que les taux d’intérêt à long terme ne repartent pas fortement à la hausse.

Nous avons récemment observé plusieurs belles transactions réalisées par des sociétés immobilières de renom, illustrant la réouverture progressive du marché des transactions dans le secteur. Combinée à une reprise de l’activité de fusions-acquisitions, cette dynamique témoigne d’un regain d’intérêt pour l’immobilier. L’offre récent d’Aedifica sur Cofinimmo en est un bel exemple.

Disclaimer: La présente publication a été rédigée avec le soin nécessaire, notamment à partir de sources soigneusement sélectionnées, mais sans garantie que les informations citées soient actualisées, précises, exhaustives, correctes et adaptées en toutes circonstances. Les informations citées sont toujours susceptibles de modification sans avertissement. Le contenu de la présente publication ne peut en aucun cas être considéré comme un conseil financier ou d’investissement, ni comme un conseil juridique ou fiscal, ni comme une offre de produits et/ou de services bancaires et/ou d’assurances. Le contenu de la présente publication se veut purement informatif et le preneur d’informations est lui-même responsable de toute utilisation éventuelle de ces informations. La Banque Nagelmackers S.A. ne peut être tenue responsable des éventuelles erreurs ou omissions et n’est pas non plus (directement ou indirectement) tenue responsable (1) de la non-réalisation des prévisions ou de toute décision ou action que le lecteur prendrait ou entreprendrait ou non sur la base de la présente publication, (2) ni de tout dommage direct ou indirect (en ce compris le manque à gagner ou la perte d’opportunité) y consécutif, occasionné à lui-même ou à des tiers. Il est interdit de copier, diffuser ou reproduire la présente publication, pour quelque raison que ce soit, sans l’autorisation écrite préalable de la Banque Nagelmackers S.A.

Articles associés

Juillet 2026 en bref : croissance économique, perspectives de taux et évolution des marchés

Economie mondiale

Article

Juillet 2026 en bref : croissance économique, perspectives de taux et évolution des marchés

Economie mondiale

Article

Juillet 2026 en bref : croissance économique, perspectives de taux et évolution des marchés

Rétrospective macroéconomique de juin 2026 : entre inquiétudes et soulagement

Economie mondiale

Article

Rétrospective macroéconomique de juin 2026 : entre inquiétudes et soulagement

Economie mondiale

Article

Rétrospective macroéconomique de juin 2026 : entre inquiétudes et soulagement

La géopolitique et l’inflation ont continué de donner le ton sur les marchés en mai

Economie mondiale

Article

La géopolitique et l’inflation ont continué de donner le ton sur les marchés en mai

Economie mondiale

Article